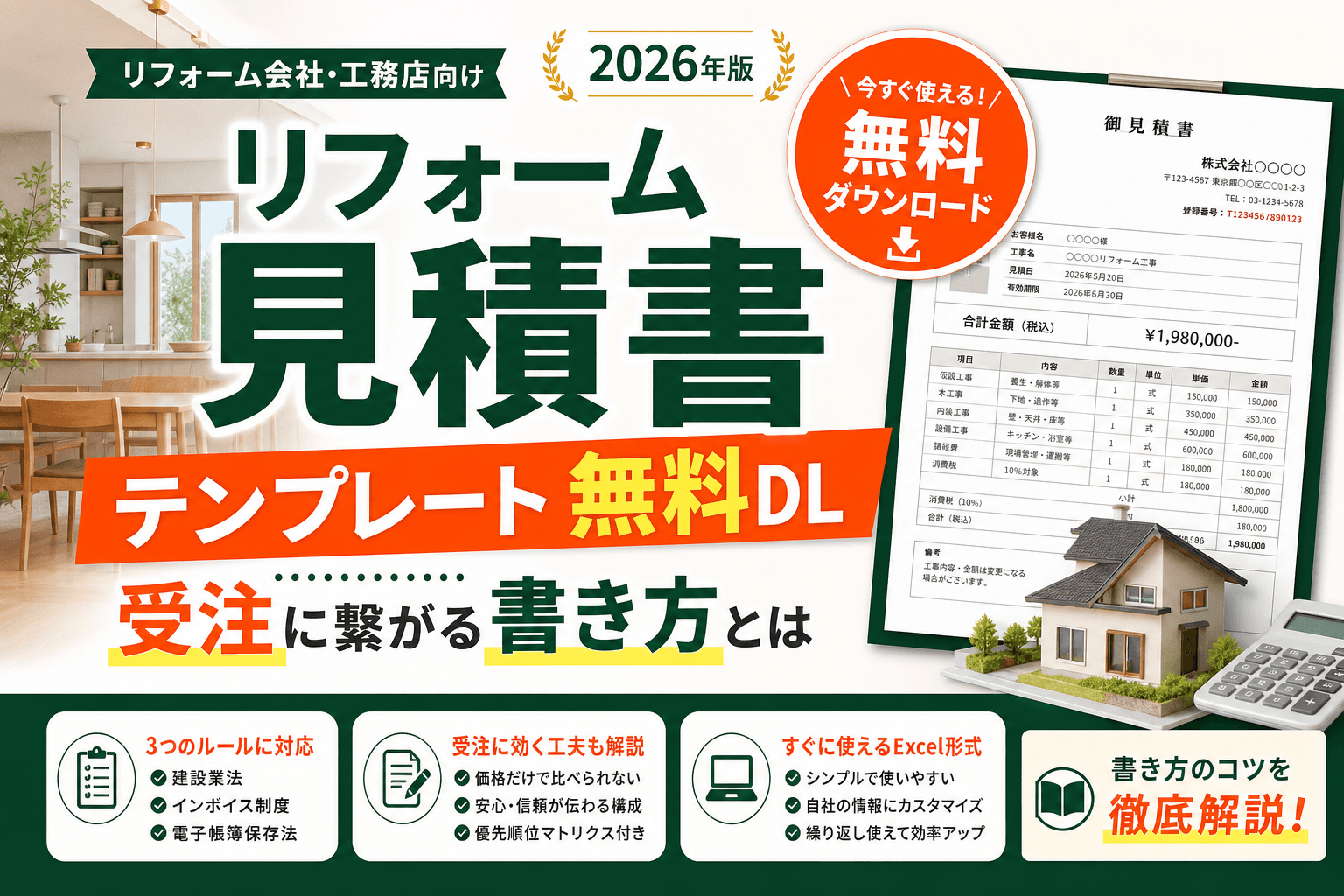

リフォーム見積書テンプレート無料DL|受注に繋がる書き方とは

その業務、ReformLead なら1つにまとまります

案件管理・見積・原価・発注書・工程表を1つに。二重入力をなくす。リフォーム会社向けの業務CRM「ReformLead」は無料プランあり・7日間はPRO(全機能)を無料でお試しできます(カード不要)。

ReformLead を無料で試す「相見積もりになると、いつも価格で負ける」「テンプレートは使っているけど、毎回Excelをコピーして手直しするのが地味に面倒」——リフォーム会社の見積もり業務には、こうした"あるある"がつきまといます。問い合わせはもらえているのに最後の一押しで他社に流れてしまうとき、その原因が「金額そのもの」ではなく「見積書の伝わり方」にあるケースは、実は少なくありません。

この記事では、無料で使えるリフォーム見積書テンプレートの入手先と選び方を整理しつつ、建設業法・インボイス制度・電子帳簿保存法という3つの「外せないルール」を実務目線で解説します。さらに、テンプレートを「受注に効く営業ツール」に変えるための具体的な工夫と、独自の優先順位マトリクスも紹介します。

なぜ「無料テンプレートをダウンロードしただけ」では弱いのか

無料テンプレートは出発点としては優秀ですが、そのまま使うと2つの落とし穴があります。

ひとつは法的・税務的な記載漏れ。汎用の見積書テンプレートは「建設業」に最適化されていないことが多く、建設業法上の工事内容やインボイス制度の登録番号欄が抜けていることがあります。もうひとつは価格しか伝わらない設計。項目が「一式」で並んでいるだけの見積書は、施主から見ると「高いか安いか」しか判断材料がなく、相見積もりで価格競争に陥りやすくなります。

一般に、施主が複数社を比較するとき、見ているのは総額だけではありません。「何にいくらかかるのか」「なぜこの会社に頼むと安心なのか」が伝わる見積書のほうが、検討の土俵に残りやすい傾向があります。

つまり、テンプレート選びの本質は「無料かどうか」ではなく、ルールを満たしたうえで、自社の価値が伝わる構成になっているかです。

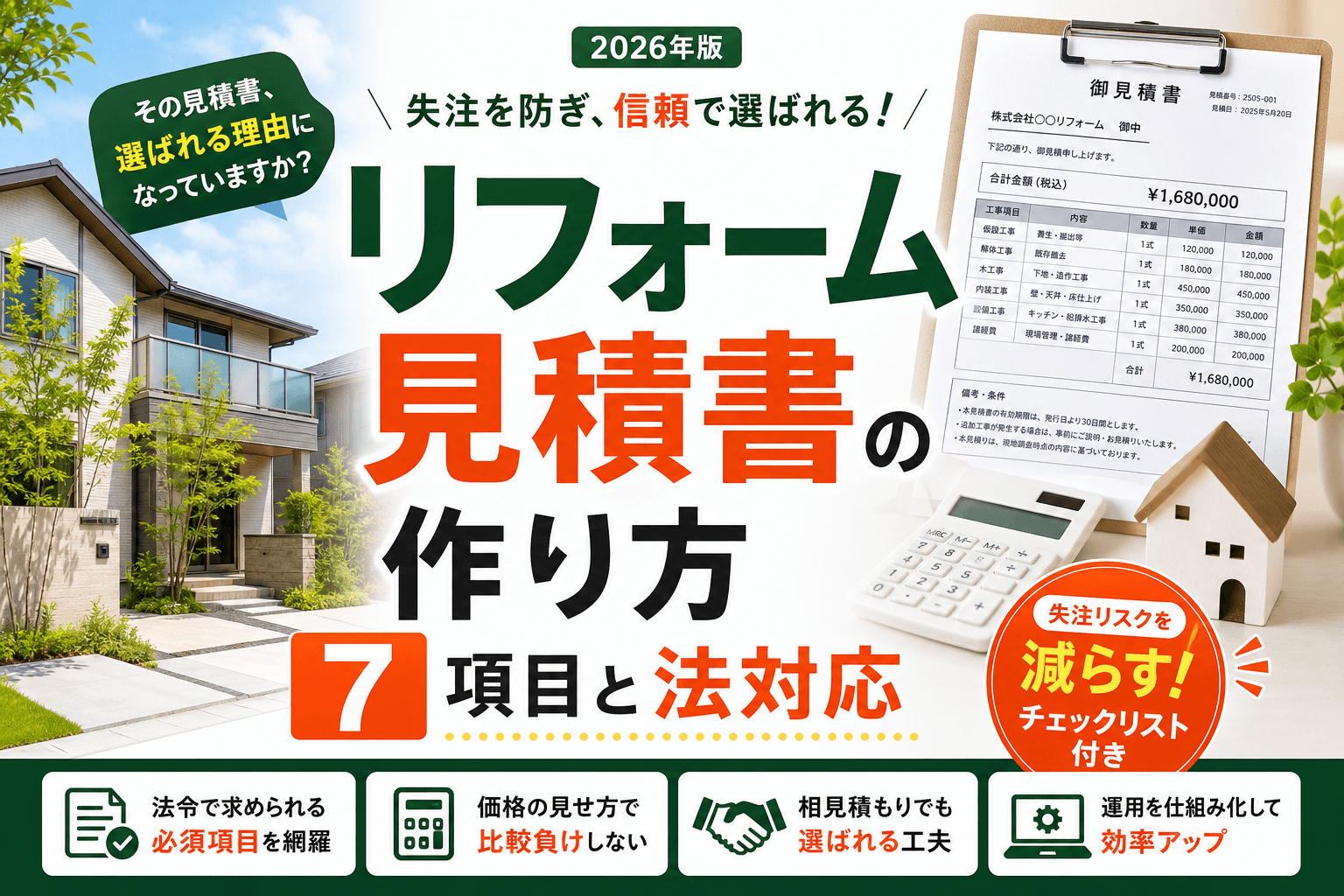

リフォーム見積書に入れるべき記載項目【チェックリスト】

まずは「最低限ここは外せない」項目を押さえましょう。下表は、一般的な見積書項目に、建設業・税務の観点を加えたチェックリストです。

| カテゴリ | 記載項目 | ポイント |

|---|---|---|

| 基本情報 | 見積書番号 / 発行日 / 有効期限 | 有効期限は材料価格変動への保険 |

| 自社情報 | 会社名・住所・連絡先・登録番号(T+13桁) | インボイス発行事業者なら登録番号を記載 |

| 宛先 | 施主名・物件所在地 | 工事場所を明記 |

| 工事内容 | 工事名称・施工場所・種別ごとの内訳 | 建設業法は内訳明示を求める |

| 金額 | 数量・単価・金額・小計・消費税(税率別)・合計 | 標準税率10%が中心だが税率区分を明確に |

| 諸条件 | 工期・支払条件・備考(別途工事の範囲) | 「含まない範囲」を書くとトラブル防止 |

建設業法第20条では、建設業者は工事の種別ごとに材料費・労務費その他の経費の内訳を明らかにして見積りを行うよう努めることが定められています(努力義務)。「一式」を多用せず、できる範囲で内訳を分けることが、結果的に施主の納得感にもつながります。

また、施主との契約締結前には一定の見積期間を設けることも建設業法上のルールです。目安は、予定価格が500万円未満で1日以上、500万円以上5,000万円未満で10日以上、5,000万円以上で15日以上とされています。

インボイス制度・電子帳簿保存法で押さえるべき点

インボイス制度(2023年10月開始)の観点では、見積書の様式そのものが大きく変わるわけではありません。国税庁の整理でも、見積書や発注書は「取引条件を明らかにする書類」であり、税法上の取り扱い(仕入税額控除の要件)は最終的な適格請求書(インボイス)で判断されます。

ただし実務上は、見積段階から登録番号や税率別の金額を入れておくと、後の請求書への転記がスムーズになり、記載ミスも減ります。適格請求書に必要な記載事項は、①発行事業者の氏名・名称と登録番号、②取引年月日、③取引内容、④税率ごとに区分した対価の額と適用税率、⑤税率ごとの消費税額、⑥交付を受ける相手方の氏名・名称——の6点です。

電子帳簿保存法では、2024年1月から電子取引データの電子保存が完全義務化されました。メールやクラウド経由でやり取りした見積書(控え・受領分)は、紙に印刷した保存では要件を満たさず、電子データのまま保存する必要があります。保存期間は法人で原則7年(欠損金の繰越がある場合は10年)、個人事業主で5年が目安です。

制度は改正されることがあります。インボイス・電子帳簿保存法・建設業法の最新の取り扱いは、必ず国税庁・国土交通省などの公式サイトや、顧問税理士等の専門家にご確認ください。本記事は2026年5月時点の一般的な情報です。

無料で使える見積書テンプレートの入手先と選び方

無料テンプレートの主な入手先は、大きく3系統あります。

選び方のチェックポイントは次の3つです。

- 建設業項目があるか:工事種別ごとの内訳行、工期・支払条件欄があるか。

- インボイス対応か:登録番号欄、税率別の消費税表示があるか。

- 再利用しやすいか:単価マスタを使い回せるか、過去案件を流用できるか。

①②は無料で始められる一方、案件が増えるほど「ファイルが乱立する」「最新版がどれか分からない」問題が起きがちです。③のクラウド型は、この運用負荷を下げる選択肢になります。

受注率が変わる「見積書の見せ方」3つの工夫

同じ金額でも、見せ方で印象は変わります。現場で取り入れやすい工夫を3つ挙げます。

- 「含む/含まない」を明記する:別途工事や撤去費の範囲を書くと、後出しのトラブルが減り、誠実な会社という印象につながります。

- 概算ではなく内訳で見せる:「内装工事 一式」より「クロス張替 ○㎡ × 単価」のほうが、価格の根拠が伝わり値引き交渉に流されにくくなります。

- 補助金の可能性を添える:省エネ改修などは補助金対象になる場合があります。見積書や提案書にリフォーム補助金まとめで確認できる制度の活用余地を一言添えると、施主の背中を押しやすくなります(※支給を断定せず「条件を満たす場合に申請可能」と記載)。

【独自フレームワーク】見積書改善の優先順位マトリクス

「何から直せばいいか分からない」という方向けに、改善インパクト × 着手のしやすさで整理したマトリクスを用意しました。ReformLead導入店の傾向では、見積〜受注の歩留まりに課題を感じる会社ほど、まず右上の「内訳の可視化」と「有効期限の明記」から着手しているケースが多く見られます。

| 改善項目 | 受注への影響 | 着手しやすさ | 優先度 |

|---|---|---|---|

| 内訳の可視化(一式の解体) | 大 | 中 | |

| 有効期限・諸条件の明記 | 中 | 高 | |

| インボイス/税率表示の整備 | 中(信頼) | 高 | |

| クラウド化・履歴一元管理 | 大(業務効率) | 中 |

※上記はあくまで一般的な傾向の整理であり、効果を保証するものではありません。自社の客層や工事種別に合わせて調整してください。

テンプレートから「仕組み」へ — 見積後の追客まで設計する

見積書づくりを突き詰めると、最後に残る課題は「作った見積書をその後どう活かすか」です。出した見積書が放置され、フォローのないまま失注する——これは多くの会社で起きている"見えない取りこぼし"です。

ここを仕組み化するのが、リフォーム会社向けオールインワンCRM「ReformLead」です。案件ごとに見積・対応履歴を一元管理し、見積提出後のフォロー漏れを防ぎながら、メール/LINE連携で追客や、OB顧客へのリピート提案までつなげられます。補助金チェック機能で「この工事は補助金が使えそう」という提案材料も拾いやすくなります。テンプレート運用の限界を感じ始めたら、ReformLead(無料トライアル)で見積から受注・リピートまでの流れを一度試してみてください。

よくある質問(FAQ)

Q1. 無料テンプレートと有料の見積ソフト、どちらを使うべき?

A. 月の見積件数が少なく、項目の追加を自社で管理できるなら無料テンプレートで十分です。件数が増え「最新版が分からない」「過去案件を探すのに時間がかかる」状態になってきたら、クラウド型への移行を検討する目安です。

Q2. 見積書に消費税はどう書けばいい?

A. 税率ごとに区分した金額と消費税額を記載するのが基本です。リフォーム工事は標準税率10%が中心ですが、適格請求書発行事業者であれば登録番号を併記しておくと、後の請求書発行がスムーズになります。詳細は国税庁の手引きや税理士にご確認ください。

Q3. メールでもらった見積書は印刷して保管すればいい?

A. 電子帳簿保存法では、2024年1月以降、電子取引で授受した書類は原則として電子データのまま保存する必要があります。紙に印刷しただけの保存は要件を満たさない場合があるため、保存方法は最新の公式情報を確認してください。

Q4. 「一式」表記はダメなのですか?

A. 禁止ではありませんが、建設業法は工事種別ごとの内訳明示を努力義務として求めています。可能な範囲で内訳を分けたほうが、施主の納得感が高まり、相見積もりでも価格以外の評価を得やすくなります。

参考・出典

- 国税庁|インボイス制度について

- 国税庁|適格請求書等保存方式(インボイス制度)の手引き(PDF)

- 政府広報オンライン|令和5年10月からインボイス制度が開始

- 国土交通省|労務費・必要経費等を内訳明示した見積りの普及に向けて(PDF)

- 建設業法第20条(建設工事の見積り等)/電子帳簿保存法(2024年1月電子取引データ保存義務化)

※本記事は2026年5月時点の一般的な情報をまとめたものです。インボイス制度・電子帳簿保存法・建設業法などの制度は改正されることがあるため、実際の運用にあたっては国税庁・国土交通省などの公式サイト、または税理士・行政書士等の専門家に最新の内容をご確認ください。記載内容は受注や効果を保証するものではありません。

━━ この記事の監修体制 ━━

リフォーム補助金ナビ編集部

編集部の保有資格

国土交通省・各自治体の公式発表に基づき、補助金情報を毎日更新しています。

掲載情報に誤りを発見された場合はお問い合わせよりご連絡ください。

集客から受注・施工管理まで、ReformLead で丸ごと効率化

案件管理・見積・原価・発注書・工程表を1つに。二重入力をなくす。リフォーム会社のためのオールインワン業務CRM。導入も解約もかんたん、まずは無料で全機能をお試しください。