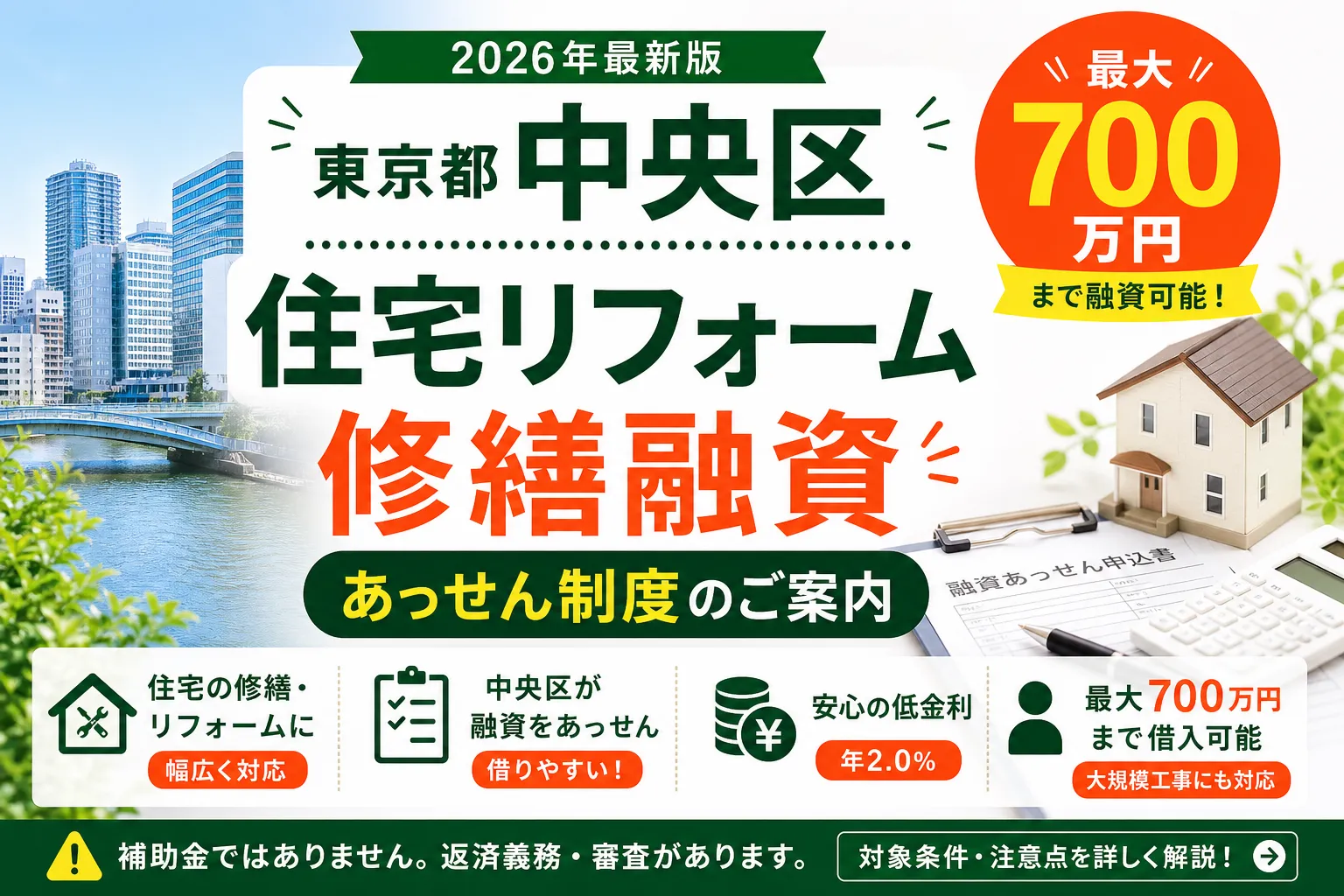

このページでは、リフォーム補助金ナビDB登録の「住宅修繕等資金融資あっせん」制度について、申請を検討している読者の皆様に向けて詳しく解説します。一般的な補助金制度とは異なり、中央区が金融機関からの融資をあっせん(紹介)することで、住宅修繕に必要な資金を借りやすくするユニークな制度です。直接的な補助金ではないため、返済義務が発生する点に注意が必要ですが、住宅の安全性や快適性を高めるための工事資金を確保したい方にとっては、有力な選択肢となるでしょう。

自分の工事で使える補助金が分からない方は、無料の補助金診断へ。中央区で使える制度を、工事内容を選ぶだけで3分で確認できます。

補助金診断はこちらこの制度を30秒で要約 — ポイント解説

この制度は、住宅リフォームを検討している中央区民にとって、資金調達の選択肢を広げるものです。補助金とは性質が異なるため、その点を理解した上で活用を検討しましょう。

- ひとことで言うと: 中央区が、住宅修繕を行う区民のために、金融機関からの融資をあっせん(紹介)する制度です。直接お金がもらえる補助金ではなく、区が窓口となって融資を受けやすくする仕組みです。

- 対象になる人: 中央区内に住んでいる、またはこれから住む予定で、今住んでいる家(居住用)の修繕を考えている方。完済時に80歳未満で、住民税を滞納しておらず、返済能力があると認められる方が対象です。

- 借りられる金額: 最低20万円から、最大700万円までの融資を受けることができます。補助金ではないため、借りたお金は返済する必要があります。

- 気をつけること: 補助金ではないため、借りたお金には返済義務と利息(年2.0%)が発生します。また、金融機関による審査があり、必ずしも融資を受けられるわけではありません。完済時の年齢制限や住民税の滞納がないことなど、いくつかの条件を満たす必要があります。

対象になる人/ならない人 — 対象/対象外 のチェックリスト

「住宅修繕等資金融資あっせん」制度は、中央区が区民の住宅修繕を支援するためのものです。ご自身が対象となるか、以下のチェックリストで確認してみましょう。

対象になる可能性が高い人

- 制度名: 居住地: 東京都中央区内に、今住んでいる家がある方、またはこれから住む予定の方

- 制度名: 住宅の種類: 建築基準法に適合した、居住部分の床面積が240㎡以下の家を修繕する方

- 制度名: 年齢: 融資の完済時に80歳未満である方

- 制度名: 納税状況: 住民税を滞納していない方

- 制度名: 返済能力: 金融機関の審査で、融資を返済する能力があると認められる方

- 制度名: 工事内容: 断熱工事や、住宅の安全性・耐久性・居住性を高める修繕工事を検討している方

対象にならない可能性が高い人

- 制度名: 居住地: 中央区外に住んでいる方

- 制度名: 住宅の種類: 投資用物件や、居住目的ではない建物の修繕を考えている方

- 制度名: 年齢: 融資の完済時に80歳を超える方

- 制度名: 納税状況: 住民税を滞納している方

- 制度名: 返済能力: 金融機関の審査で、返済能力が不足すると判断された方

- 制度名: 期待する制度: 直接的な補助金や給付金を期待している方(本制度は融資のあっせんです)

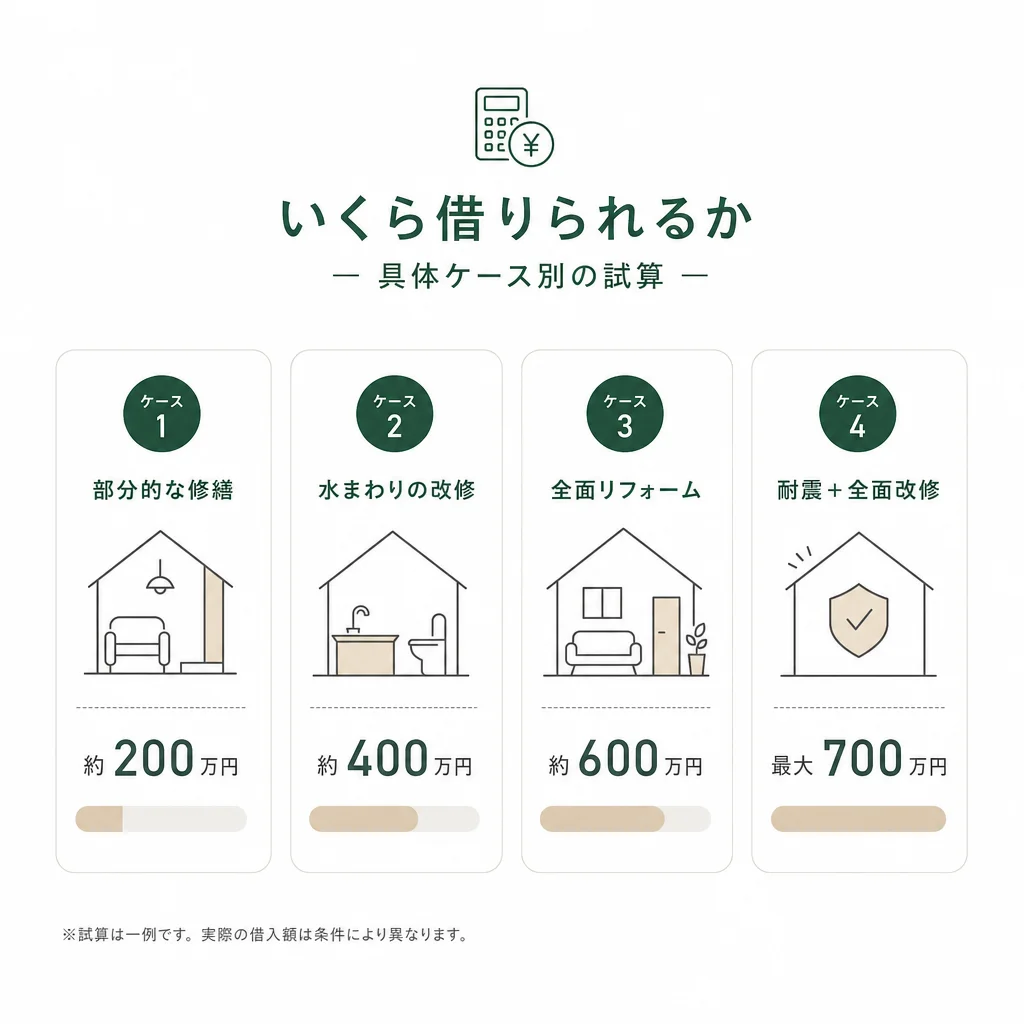

いくら借りられるか — 具体ケース別の試算

この制度は融資のあっせんであるため、区から直接お金が支給されるわけではありません。しかし、区のあっせんにより、住宅修繕に必要な資金を金融機関から借り入れることができます。ここでは、工事費に応じた融資額と、その返済イメージを試算します。融資利率は年2.0%(あっせん)、償還期間は融資額に応じて異なります。

工事費200万円の場合

- 融資額: 200万円

- 償還期間: 5年以内(60回払い)

- 融資利率: 年2.0%

- 月々の返済額(概算): 約34,980円

- 総返済額(概算): 約2,098,800円

- 利息総額(概算): 約98,800円

工事費500万円の場合

- 融資額: 500万円

- 償還期間: 10年以内(120回払い)

- 融資利率: 年2.0%

- 月々の返済額(概算): 約45,950円

- 総返済額(概算): 約5,514,000円

- 利息総額(概算): 約514,000円

工事費700万円の場合

- 融資額: 700万円

- 償還期間: 10年以内(120回払い)

- 融資利率: 年2.0%

- 月々の返済額(概算): 約64,330円

- 総返済額(概算): 約7,719,600円

- 利息総額(概算): 約719,600円

:::caution

ご注意ください

上記の返済額は、元利均等返済方式による概算です。実際の返済額は、金融機関の金利計算方法や手数料、返済開始時期などによって変動する可能性があります。必ず金融機関の担当者にご確認ください。

:::

申請の流れ — 7ステップ

中央区の住宅修繕等資金融資あっせん制度を利用する際の流れは、以下のステップで進みます。一般的な補助金申請とは異なる点がありますので、注意して確認しましょう。

- 制度の情報収集・事前相談 (目安: 1週間〜1ヶ月)

- まずは中央区都市整備部住宅課の窓口に連絡し、制度の詳細や最新情報を確認します。ご自身の状況で利用可能か、どのような工事が対象になるかなどを相談しましょう。 - 金融機関の選定と事前審査 (目安: 1ヶ月〜2ヶ月)

- 区からあっせんされる金融機関の中から、ご自身に合った金融機関を選び、融資の事前相談を行います。この段階で、おおよその融資条件や審査に必要な書類などを確認しておくとスムーズです。 - 工事内容の決定と見積もり取得 (目安: 1ヶ月〜2ヶ月)

- 具体的な修繕工事の内容を決定し、複数のリフォーム会社から見積もりを取得します。工事内容が制度の対象範囲内であるか、区の窓口や金融機関に確認しながら進めるのがおすすめです。 - 融資あっせんの申し込み (目安: 1週間〜2週間)

- 必要書類(申請書、工事見積書、住民票、所得証明書など)を揃え、中央区都市整備部住宅課に融資あっせんの申し込みを行います。書類に不備がないか、事前にしっかりと確認しましょう。 - 金融機関での本審査・契約 (目安: 1ヶ月〜2ヶ月)

- 区からのあっせんを受けて、選定した金融機関で本格的な融資審査が行われます。審査に通れば、金融機関と金銭消費貸借契約を締結します。 - 工事着工・完了、融資実行 (目安: 数週間〜数ヶ月)

- 契約に基づき融資が実行され、修繕工事に着工します。工事が完了したら、必要に応じて完了報告を行います。 - 融資の返済開始: 契約内容に従い、金融機関への返済が開始されます。

他制度との併用可否

「住宅修繕等資金融資あっせん」は補助金ではなく融資の紹介制度であるため、他の補助金制度との併用については、比較的柔軟に対応できる可能性があります。ただし、各制度のルールや条件によって異なるため、必ず事前に確認が必要です。

他補助金との併用ルール

- 国が実施する補助金: ○

- 東京都が実施する補助金: ○

- 中央区が実施する他の補助金: △

- 例: 「先進的窓リノベ2026事業」や「給湯省エネ2026事業」など、住宅省エネ2026キャンペーンの各事業とは基本的に併用可能です。融資を受けた工事に対して国の補助金が支給された場合、その補助金を融資の一部返済に充てることも検討できます。

- 例: 東京都が実施する住宅リフォーム関連の補助金とも、併用できるケースが多いと考えられます。具体的な制度名を確認し、都の担当窓口に問い合わせてみましょう。

- 中央区が実施する他の住宅関連制度や補助金との併用は、個別の制度によってルールが異なります。同じ工事に対して複数の区の制度を併用できない場合もあるため、必ず中央区の窓口で確認してください。

:::caution

併用に関する注意点

補助金と融資あっせん制度を併用する場合、補助金の対象となる費用と、融資の対象となる費用が重複しないように注意が必要です。また、補助金は後から支給されることが多いため、一時的に自己資金で対応したり、融資と補助金の受給タイミングを考慮したりする必要があります。必ず各制度の担当窓口に確認し、最適な計画を立てましょう。

:::

よくある質問 — Q&A

Q1: この制度は補助金ですか?直接お金がもらえるのでしょうか?

A1: いいえ、この制度は補助金ではありません。中央区が、住宅修繕のための資金を金融機関から借り入れやすくするために、融資をあっせん(紹介)する制度です。区から直接お金が支給されるわけではなく、借り入れたお金には返済義務と利息が発生します。

Q2: どのような工事が融資の対象になりますか?

A2: 断熱工事のほか、住宅の安全性、耐久性、居住性を高める修繕工事が対象となります。具体的な工事内容については、中央区の窓口で確認することをおすすめします。例えば、外壁の補修、屋根の葺き替え、水回りの改修、バリアフリー化なども対象となる可能性があります。

Q3: 融資の金利はどのくらいですか?また、いつまでに返済する必要がありますか?

A3: 融資利率は年2.0%(あっせん)です。償還期間は、融資額によって異なり、200万円以下の場合は5年以内、200万円超700万円以下の場合は10年以内が上限となります。具体的な返済計画は、金融機関との契約時に決定されます。

Q4: 施工業者に指定はありますか?自分で選んだ業者でも大丈夫ですか?

A4: この制度では、施工業者に対する特定の要件は設けられていません。そのため、ご自身で信頼できるリフォーム会社を選んで工事を依頼することができます。ただし、工事内容が制度の対象範囲内であることや、適切な見積もりであることは確認が必要です。

Q5: 申請から融資実行まで、どのくらいの期間がかかりますか?

A5: 申請から融資実行までの期間は、個別の状況や金融機関の審査状況によって異なりますが、一般的には数ヶ月程度の期間を見込んでおくのが良いでしょう。特に、金融機関の審査には時間がかかる場合がありますので、余裕を持ったスケジュールで計画を進めることをおすすめします。

参考・出典

- 中央区 住宅修繕等資金融資あっせん: https://www.j-reform.com/reform-support/joho/detail/id=25130006

【免責事項】

本記事は、リフォーム補助金ナビDBに登録された情報に基づき、読者の皆様の意思決定の一助となるよう作成されています。制度の詳細は変更される可能性があり、また個別の申請の可否は、最終的に自治体や金融機関の判断によります。必ずご自身で最新情報を確認し、申請窓口にご相談ください。本記事の内容によって生じた損害等について、当社は一切の責任を負いかねます。

【あなたのリフォームをサポート】

どの補助金が使えるか迷ったら、まずは補助金診断をお試しください。また、最新のリフォーム補助金情報を網羅した補助金まとめもぜひご活用ください。

2026年7月20日確認

※制度の金額・対象・受付状況は変更される場合があります。申請前にリンク先の最新要綱をご確認ください。