「売上は伸びてきたのに、税金と国保でごっそり持っていかれる」「元請から"法人じゃないと取引できない"と言われた」——一人親方として現場をこなすほど、こんな壁にぶつかる方は少なくありません。法人化は節税策として語られがちですが、実際は税金・信用・社会保険・建設業許可がまとめて変わる「事業の作り替え」です。

この記事では、一人親方の法人化で得られるメリットと見落としがちなコストを整理し、「自分はいつ・どう動くべきか」を判断できる独自マトリクスと、6ステップの実務チェックリストまで落とし込みます。税制・法務は改正があるため、最終判断は必ず税理士などの専門家と公式情報でご確認ください。

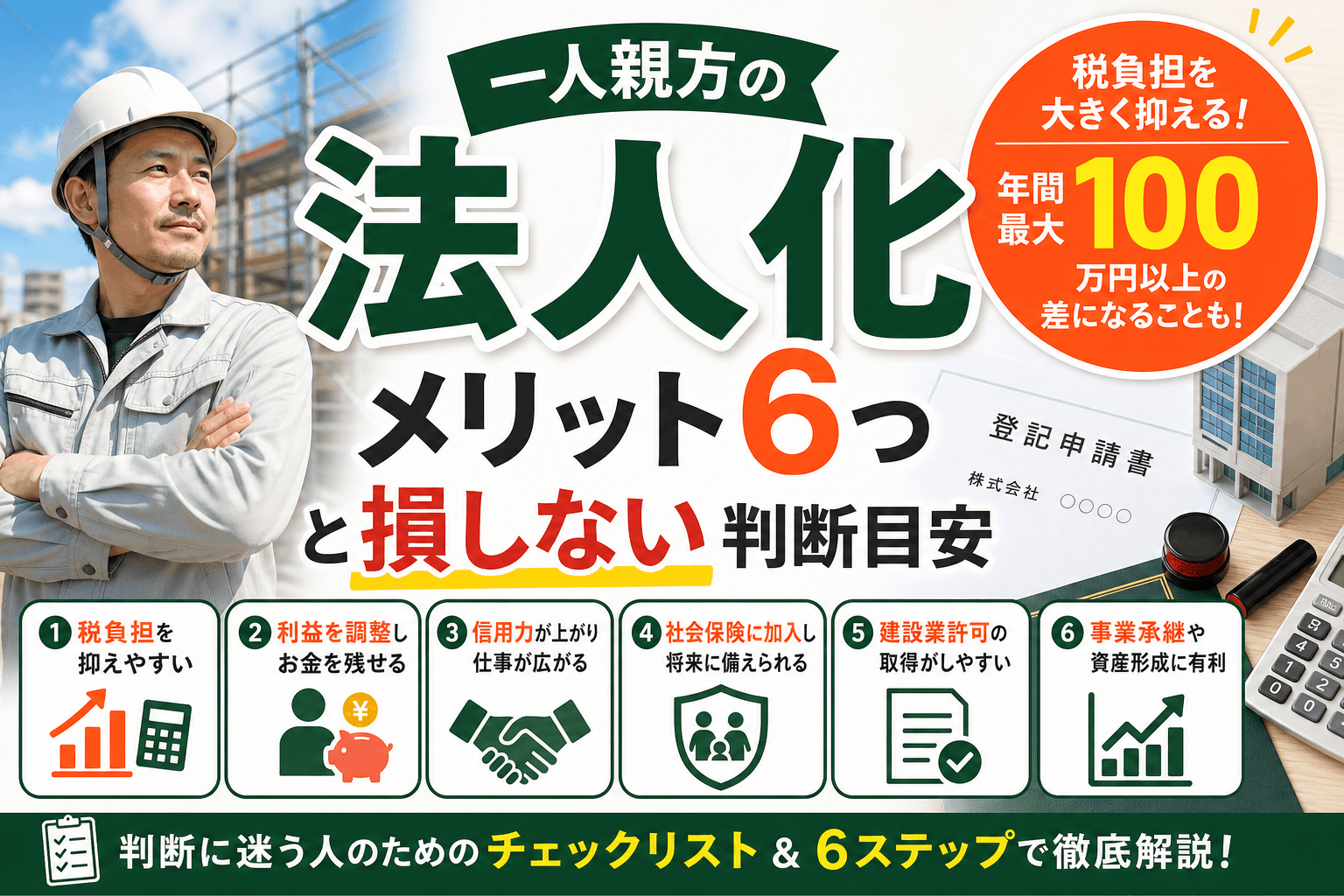

一人親方が法人化で得られる6つのメリット

法人化の効果は「節税だけ」ではありません。建設業の一人親方にとって実務上インパクトが大きい順に整理します。

1. 所得が一定水準を超えると税負担を抑えやすくなる

個人事業主の所得税は課税所得が増えるほど税率が上がる累進課税で、最高45%(住民税10%を加えると最大55%)です。一方、中小法人の法人税率は所得年800万円以下の部分が15%、800万円超の部分が23.2%(国税庁 No.5759)。地方税を含めた実効税率の目安は約30〜34%です。一般に課税所得が900万円を超えると所得税率(33%)が法人税率を上回るため、この水準前後から法人のほうが有利になるケースが増えます。

2. 役員報酬・退職金・各種経費で利益を調整しやすい

法人では自分への「役員報酬」を損金にでき、所得を会社と個人に分散できます。さらに小規模企業共済や経営セーフティ共済、自分の退職金積立など、個人事業では使いにくい仕組みも活用しやすくなります。

3. 元請・金融機関からの信用を得やすい

法人は登記により存在が公的に証明されるため、新規取引の与信や融資審査、公共工事への参入で評価されやすくなります。「法人としか契約しない」という元請の方針に対応できる点は、受注機会の確保に直結します。

4. 消費税の納税義務を一定期間抑えられる場合がある

資本金1,000万円未満で設立した新設法人は、原則として最長2期、消費税が免税になり得ます(後述の例外あり)。ただしインボイス(適格請求書)発行事業者として登録すると課税事業者になるため、ここは取引構造との兼ね合いで判断が必要です。

5. 社会保険で将来の年金・保障を厚くできる

法人は健康保険・厚生年金への加入が原則必須です。保険料負担は増えますが、その分、将来の厚生年金や傷病手当金など保障が手厚くなります。家族を役員・従業員にして所得分散と保障を両立させる選択肢も生まれます。

6. 事業と個人の財布が分かれ、管理が透明になる

法人口座・法人会計に一本化することで、資金繰りや原価管理が見える化されます。これは融資の際の説明力にもつながります。

法人化は「税金を減らす魔法」ではなく、所得水準・取引先・将来設計が一定ラインに達したときに効く打ち手です。年商や利益が小さいうちは、かえって固定コストが重荷になります。

見落とすと損する法人化のデメリットとコスト

メリットの裏には固定的なコストがあります。法人化後に「こんなはずでは」とならないよう、先に把握しておきましょう。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 所得への課税 | 所得税5〜45%+住民税10%(累進) | 法人税15%/23.2%+地方税(実効約30〜34%) |

| 社会保険 | 国民健康保険・国民年金 | 健康保険・厚生年金(会社負担分は給与の約15%) |

| 赤字時の税負担 | ほぼ発生しない | 法人住民税の均等割(例:年7万円程度)が発生 |

| 設立・維持コスト | 開業届のみ(無料) | 設立実費(合同会社約6万円〜/株式会社約20万円〜)+税理士費用等 |

| 経理・事務 | 比較的簡易 | 申告書類が増え専門知識が必要 |

特に注意したいのが赤字でも発生する法人住民税の均等割と、社会保険の会社負担分です。従業員ゼロの一人会社でも、社会保険料の半額(事業主負担分)と本人負担分の両方を実質的に負担することになります。

また、消費税の免税は無条件ではありません。設立1期目の上半期(特定期間)の課税売上高または給与等支払額が1,000万円を超えると2期目から課税事業者になります。「特定新規設立法人」に該当する場合も免税対象外です。インボイス登録の要否と合わせ、ここは税理士に試算してもらうのが安全です。

損しない判断基準:法人化の「分岐点」はどこか

「いくらになったら法人化すべきか」は、利益だけで決まりません。編集部では、相談で寄せられる論点を「年間利益(課税所得)」×「事業を拡大していく意向・元請要請」の2軸で整理しています。あくまで判断の出発点として活用してください。

数値で動く目安としては、おおむね以下のいずれかに当てはまったら、一度シミュレーションする価値があります。

- 課税所得(利益)が600万〜900万円を継続的に超えてきた

- 課税売上高が1,000万円を超え、消費税の負担が重くなってきた

- 元請から法人化を要請された/公共工事・大型案件を狙いたい

- 人を雇う、または事業を拡大していく明確な意向がある

【建設業特有】法人化で建設業許可・社会保険はどうなる

一般的な法人化記事では触れられない、建設業ならではの論点が2つあります。

建設業許可は「承継認可」で引き継げる

かつては個人で取った建設業許可は法人化すると取り直しが必要で、その間500万円以上の工事を請けられない空白期間が問題でした。しかし2020年10月1日施行の改正建設業法により、事前に認可を受ければ個人事業主から法人へ許可を承継でき、無許可期間を生じさせずに移行できるようになりました(国土交通省)。手続きには行政庁への事前相談・認可申請が必要なため、法人設立のスケジュールと並行して早めに着手するのが定石です。

社会保険の加入は実質「必須」

建設業では社会保険未加入対策が進み、許可・更新や現場入場の場面で加入状況が確認される流れが強まっています。法人化すると社会保険は原則強制加入になるため、結果として元請の求める加入要件を満たしやすくなる、という見方もできます。

国保・国民年金

所得税(累進)

許可番号を引継ぎ

(空白期間なし)

社会保険(強制)

法人税+役員報酬

法人化の進め方:6ステップ実務チェックリスト

思い立ってから登記完了、許可承継までは数週間〜数か月かかります。順序を誤ると許可の空白期間が生じるため、次の流れで進めるのが安全です。

- 試算・意思決定:税理士に「個人継続 vs 法人化」の税・社会保険シミュレーションを依頼。設立形態(合同会社/株式会社)も検討する。

- 建設業許可の事前相談:許可を持っている場合、承継認可のスケジュールと必要書類を許可行政庁に事前相談する。

- 会社設立:商号・事業目的・資本金(消費税を意識するなら1,000万円未満)・決算期を決め、定款作成・登記を行う。

- 許可の承継認可申請:認可を受けてから法人として営業開始。無許可期間を作らない。

- 社会保険・税務の届出:年金事務所へ社会保険加入、税務署へ法人設立届・青色申告承認申請、必要に応じてインボイス登録を行う。

- 業務オペレーションの移行:法人口座開設、契約書・請求書・名刺の差し替え、会計・案件管理の体制を整える。

| 設立形態 | 設立実費の目安 | 特徴 |

|---|---|---|

| 合同会社 | 約6万円〜 | 設立費用が安く手続きが簡素。一人会社・小規模に向く |

| 株式会社 | 約20万円〜 | 信用力・資金調達で有利。対外的な見え方を重視するなら |

法人化後に増える「事務負担」をどう吸収するか

法人化の最大のつまずきポイントは、節税効果そのものより「経理・案件管理・対外対応の事務が一気に増えること」です。請求書はインボイス対応が必須になり、社会保険の手続き、複数案件の入金管理、元請への提出書類など、現場に出ながら一人でさばくには限界があります。

ここで効いてくるのが、案件と顧客情報を一元管理する仕組みです。たとえばリフォーム会社向けCRMのReformLead(無料トライアル)では、見積・受注・入金の案件管理、メール/LINEのやり取り統合、OB顧客へのリピート提案までを1か所に集約できます。法人化で「事業者」として動く以上、問い合わせ対応や見積の取りこぼしを防ぐ体制づくりは、増えた固定コストを回収するうえでも重要です。さらに、補助金を切り口にした提案で受注単価を上げたい場合は、リフォーム補助金まとめも営業トークの材料として活用できます。

法人化は「数字が一定ラインを超えた人が、事業をもう一段スケールさせるための器」です。器を用意したら、それを回すオペレーションまでセットで設計しておくと、移行後のギャップを小さくしやすくなります。

よくある質問(FAQ)

Q1. 年商いくらから法人化を検討すべきですか?

明確な基準はありませんが、課税所得(利益)が600万〜900万円を継続して超える、または課税売上高が1,000万円を超えた時期が一つの目安とされます。所得税率が法人税率を上回り始めるのが課税所得900万円前後のため、その手前で試算すると判断しやすくなります。実際の損益分岐は社会保険料や役員報酬の設定で変わるため、専門家試算をおすすめします。

Q2. 法人化すると本当に消費税が2年間かからないのですか?

資本金1,000万円未満で「特定新規設立法人」に該当しなければ、原則として最長2期は免税事業者になり得ます。ただし設立1期目の特定期間の課税売上高や給与等が1,000万円を超えると2期目から課税対象になります。また、インボイス発行事業者として登録すると免税のメリットは受けられません。取引先がインボイスを求めるかどうかで判断が変わります。

Q3. 個人で取った建設業許可は、法人化したら取り直しですか?

2020年10月の改正建設業法により、事前に承継認可を受ければ個人から法人へ許可を引き継げます。これにより無許可期間が生じず、500万円以上の工事を請けられない空白期間も避けられます。認可には事前相談・申請が必要なので、設立スケジュールと並行して早めに動きましょう。

Q4. 一人親方労災はどうなりますか?

法人化して従業員(自分を含む)の働き方が「労働者」に当たる場合、労災の扱いが変わることがあります。役員のみの会社か、従業員を雇うかによって加入形態が異なるため、社会保険・労災の扱いは社会保険労務士に確認するのが安全です。

参考・出典

- 国税庁 No.5759 法人税の税率

- 国税庁 No.6503 基準期間がない法人の納税義務の免除の特例

- 国税庁 No.6531 新規開業又は法人の新規設立のとき

- 国税庁 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

- 国土交通省 建設業者の地位の承継について(建設業法第17条の2・3)

- 財務省 法人課税に関する基本的な資料

本記事は2026年5月時点の公開情報に基づく一般的な解説であり、特定の結果や節税効果を保証するものではありません。税制・社会保険・建設業許可の制度は改正されることがあるため、実際の手続き・判断にあたっては、必ず税理士・社会保険労務士・行政書士などの専門家および各公式サイトで最新情報をご確認ください。